Marktstimmung: "Wenn die Stimmung besser als die Lage ist"

Die Profis reagieren mit Optimismus auf die jüngsten Kurskapriolen. Was den Markt nach Ansicht von Goldberg eher belastet.

Zusammenfassung

Trotz anhaltend schlechter Nachrichtenlage und Kursverlusten nach temporären Gewinnen sind hiesige Anlegerinnen und Anleger weiter bullish. Zumindest die professionellen, denn 5 Prozent sind long gegangen. Der Sentiment-Index steht bei +10 Punkten. Aus Sicht von Joachim Goldberg verlockten niedrige Preise zum Einstieg. Anders reagieren private Anleger, von denen 6 Prozent short gegangen sind. Der Sentiment-Index dieser Gruppe steht bei -1 Punkt.

In Summe ist dem Verhaltensökonom der Optimismus relativ betrachtet für eine echte Trendwende zu hoch. Das machen die positiven Erwartungen zu einer Belastung. Goldberg sieht das bisherige Monatshoch von 12.673 der Deckel nach oben, ab 12.750 und 12.800 Zählern rechnet er mit größeren Gewinnmitnahmen.

12. Oktober 2022. FRANKFURT (Börse Frankfurt). All diejenigen, die noch in der vergangenen Woche Hoffnung hatten, dass vor allem die US-Notenbank möglicherweise ihren falkenhaften Kurs überdenken würde, müssen sich mittlerweile getäuscht sehen. Denn die Teilnehmer an den Anleihemärkten, aber auch verschiedene Vertreter des Offenmarktausschusses der Fed, die sich zu Wort gemeldet hatten, signalisierten mittlerweile, dass der vor allem US-Leitzins weiterhin deutlich in eine Richtung zeigen wird: Nach oben.

Aber auch andere Negativszenarien macht wieder die Runde, nicht zuletzt, dass die britische Notenbank erneut intervenieren musste, im Bestreben, die dortigen Anleihemärkte zu beruhigen. Begleitet von einem Medienbericht, demzufolge die Bank of England zu einer Verlängerung ihres Notkaufprogramms für Anleihen bereit sein werde. Ganz zu schweigen, dass man vielerorts davon ausgeht, dass die US-Inflation, aber auch diejenige hierzulande noch nicht ihren Höhepunkt überschritten hat. All dies hatte naturgemäß Konsequenzen für den DAX, der seit unserer vergangenen Stimmungserhebung im Punktvergleich rund 3,6 Prozent an Wert verlor und damit einen großen Teil der Rallye aus der Vorperiode wieder hergeben musste.

Gegensätzliche Meinungen

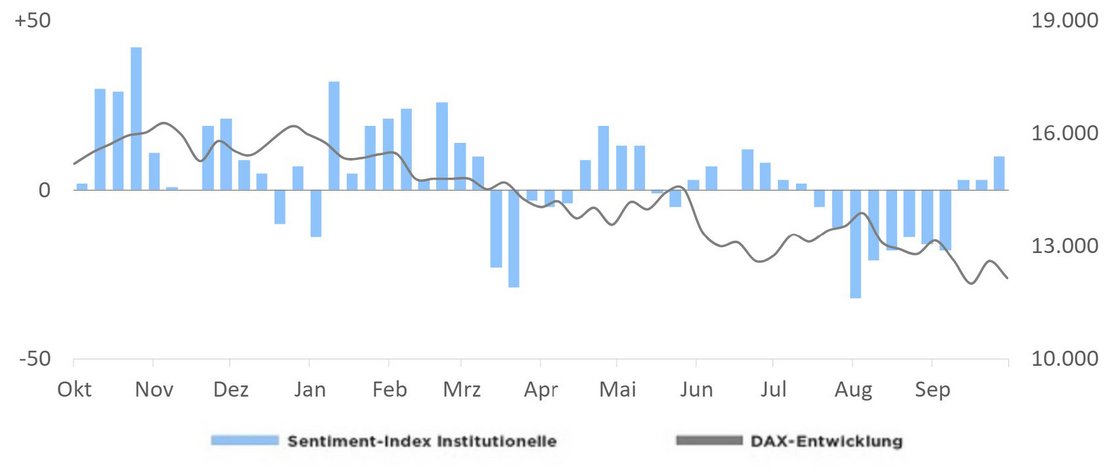

Unterdessen hat sich die Stimmung bei den von uns befragten institutionellen Investoren mit mittelfristigem Handelshorizont gegenüber der Vorwoche verbessert. Denn unser Börse Frankfurt Sentiment-Index ist um 7 Punkte auf einen neuen Stand von +10 gestiegen. Dabei hat sich die Gruppe der Bullen um 5 Prozentpunkte etwa zu gleichen Teilen zulasten der anderen beiden Lager erhöht. Für diese Veränderung dürften vermutlich in erster Linie preisliche Anreize in Form gesunkener Kurse maßgeblich gewesen sein und mancherorts zu Käufen geführt haben.

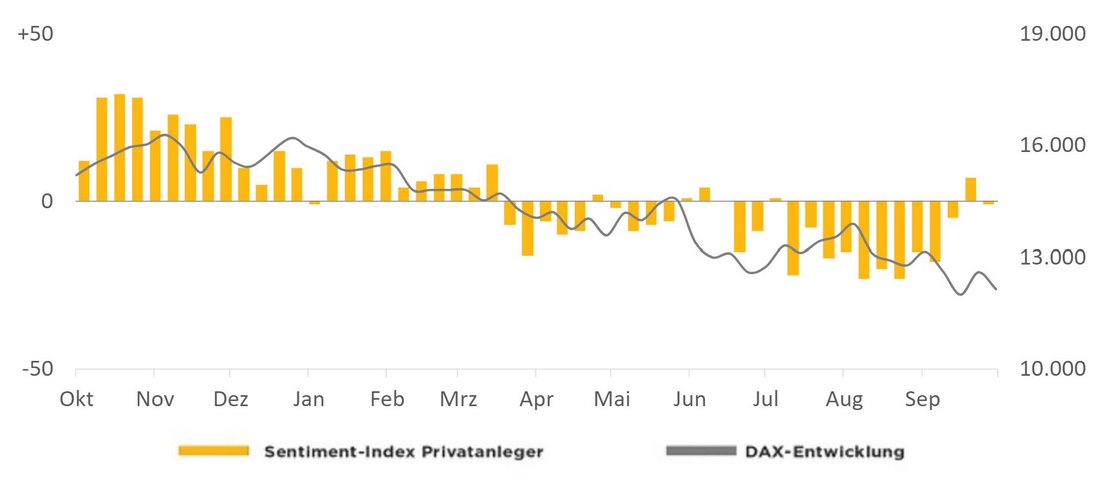

Eine entgegengesetzte Entwicklung stellen wir indes bei den Privatanlegern fest, deren Börse Frankfurt Sentiment-Index um 8 Punkte auf einen neuen Stand von -1 gesunken ist. Der Zugewinn bei den Pessimisten setzt sich dabei etwa zu einem Drittel aus ehemaligen Bullen und zwei Dritteln aus vormals seitwärts orientierten Akteuren zusammen.

Alles schon eingepreist?

Unter dem Strich ergibt sich damit eine Stimmungsdiskrepanz zwischen privaten und institutionellen Investoren. Während Erstere mehrheitlich offenbar nicht davon ausgehen, dass sich die negativen Nachrichten mit Blick auf den DAX verringern werden, sind die institutionellen Investoren überwiegend anscheinend anderer Meinung. Nicht nur weil die neuen Optimisten einen relativ günstigen Einstieg zu fallenden Kursen gefunden haben dürften.

Vielmehr scheint sich auch die Grundstimmung deutlich verbessert zu haben. Dafür spricht insbesondere die relative Betrachtung unseres Sentiment-Index auf Sicht von drei Monaten, bei der sich der heutige Optimismus auf dem höchsten Stand seit Ende Januar dieses Jahres – also zu einem Zeitpunkt vor Beginn des russisch-ukrainischen Krieges – befindet hat. Gut möglich, dass man mancherorts damit rechnet, dass viel Negatives bereits in den Kursen eingepreist ist. Oder dass vor allem die US-Notenbank eben doch nicht ihren falkenhaften Kurs mit dem bisherigen Momentum wird fortsetzen können.

Der Optimismus von heute ist zwar nicht überbordendend, aber eben vor allen Dingen in der relativen Betrachtung für eine echte Trendwende beim DAX zu hoch. Zumal die jüngsten Käufe der hiesigen institutionellen Investoren sich am Ende kaum in der DAX-Entwicklung niedergeschlagen haben. Damit ergibt sich stimmungstechnisch zumindest auf dem Weg nach oben eine Belastung für den DAX, vorallem, wenn das bisherige Monatshoch (12.673) beim DAX überschritten und zwischen 12.750 und 12.800 Zählern erste größere Gewinnmitnahmen realisiert würden.

12. Oktober 2022, © Goldberg & Goldberg für boerse-frankfurt.de

Ihre Meinung zählt: Markterwartungen von Investoren

Alle interessierten Anleger sind aufgerufen mitzumachen. Es dauert nur 15 Sekunden. Sie bekommen jeden Dienstag eine E-Mail mit einem Umfrage-Link. Die Ergebnisse der Analyse erhalten Sie per E-Mail zugesandt.

Video-Kommentar von Joachim Goldberg

Sentiment-Analyse jetzt auch als Podcast

Sie können sich die Sentiment-Analyse direkt über diese Seite anhören oder herunterladen. Es gibt sie natürlich auch auf den üblichen Podcast-Plattformen Spotify, iTunes, Podcaster, Amazon, Google, auf denen Sie ihn abonnieren können.

Sentiment-Index institutioneller Anleger

| Bullish | Bearish | Neutral | |

| Total | 46% | 36% | 18% |

ggü. letzter Erhebung | +5% | -2% | -3% |

DAX (Veränderung zu vergangener Erhebung): 12.150 (-450 Punkte)

Börse Frankfurt Sentiment-Index Institutionelle Anleger: +10 Punkte (Stand vergangene Erhebung: +3 Punkte)

Sentiment-Index privater Anleger

| Bullish | Bearish | Neutral | |

| Total | 39% | 40% | 21% |

ggü. letzter Erhebung | -2% | +6% | -4% |

DAX (Veränderung zu vergangener Erhebung): 12.150 (-450 Punkte)

Börse Frankfurt Sentiment-Index Private Anleger: -1 Punkte (Stand vergangene Erhebung: -7 Punkte)

Über den Börse Frankfurt Sentiment-Index

Der Börse Frankfurt Sentiment-Index bewegt sich zwischen -100 (totaler Pessimismus) und +100 (totaler Optimismus), der Übergang von positive in negative Werte markiert die neutrale Linie.

Weitere Artikel dieses Kolumnisten

| Uhrzeit | Titel |

|---|